Få kontroll på likviditeten

God økonomi betyr ikke nødvendigvis god likviditet. Likviditet beskriver bedriftens evne til å betale løpende utgifter som for eksempel regninger, lønn, skatt og utviklingskostnader.

Denne artikkelen inneholder:

Hva er likviditet?

Likviditet handler om hvor mye midler en bedrift har tilgjengelig og om bedriften er i stand til å betale løpende utgifter.

Det er viktig at bedriften kan gjøre opp for seg. Dårlig likviditet kan føre til økte utgifter gjennom purregebyrer, inkassokrav og ødelagte relasjoner. Betalingsanmerkninger for bedrifter blir automatisk registrert 30 dager etter at det er sendt en betalingsoppfordring, og betalingsanmerkninger reduserer bedriftens sannsynlighet for å kunne få lån. I verste fall kan en lengre periode med dårlig likviditet føre til konkurs.

Du har kanskje hørt uttrykket likviditetsgrad og dette er en utregning som beskriver om en bedrift har god eller dårlig likviditet. Det finnes fire likviditetsgrader, men det er normalt likviditetsgrad 1 og 2 som brukes:

Likviditetsgrad 1

Forteller noe om forholdet mellom omløpsmidler og kortsiktig gjeld. Forholdet bør være større enn 2.

Likviditetsgrad 1 = Omløpsmidler/Kortsiktig gjeld

Likviditetsgrad 2

Forteller også noe om forholdet mellom omløpsmidler og kortsiktig gjeld, men her er varelager trukket fra omløpsmidlene. Forholdet bør være større enn 1.

Likviditetsgrad 2 = (Omløpsmidler - varelager)/Kortsiktig gjeld

Hva er forskjellen på god og dårlig likviditet?

God likviditet vil si at bedriften har penger på konto til å betale regningene sine ved forfall. Mange bedrifter opplever imidlertid at kontoen er ganske tom før innbetalingene kommer.

Dersom bedriften sliter med å gjøre opp for seg vil det si at bedriften har dårlig likviditet. Dårlig likviditet betyr ikke nødvendigvis at bedriften er dårlig business. Du kan ha en lønnsom bedrift og samtidig ha perioder med dårlig likviditet.

Dette er særlig vanlig for bedrifter som gjør investeringer, for eksempel i form av utstyr eller utvidelser, og for oppstarts-bedrifter som har en lang periode med produktutvikling før de kan forvente salg og inntekt.

Bedriften kan altså være lønnsom eller antatt lønnsom, men det er ikke nok penger til å drifte den. På samme måte kan en ulønnsom bedrift ha god likviditet, for eksempel gjennom lån.

Hvordan få bedre likviditet?

Fakturering

Noen ganger er det lang betalingsfrist på betalinger og du må vente lenge på å få betalt for den jobben du har gjort. I en slik situasjon kan Aprila fakturasalg være en fin løsning. Du selger fakturaen din til oss og vi betaler deg umiddelbart.

Omløpshastighet på varelager

For mye varer på varelageret kan påvirke likviditeten din negativt da dette binder mye kapital. Sørg for å ha god oversikt over varelageret, samt gode rutiner for innkjøp og forventet salg av varene.

Kassekreditt

Med Aprila kassekreditt kan du ha penger tilgjengelig slik at du kan kjøpe og betale det du trenger, når du trenger det.

Vurder leverandøravtaler

For mange bedrifter er det normalt å kjøpe varer eller tjenester fra andre leverandører. Regelmessig evaluering av disse avtalene er viktig og du burde ha løpene vurderinger av pris, leveranser og andre betingelser i avtalene. Det er ofte konkurranse blant leverandører og det kan være andre leverandører som gir bedre betingelser.

Regn ut likviditetsgraden din

Ønsker du å finne ut om bedriften din har god eller dårlig likviditet, kan du regne ut likviditetsgraden som forklart tidligere i artikkelen. Dette gir deg en indikasjon på fremtidsutsiktene for bedriften din.

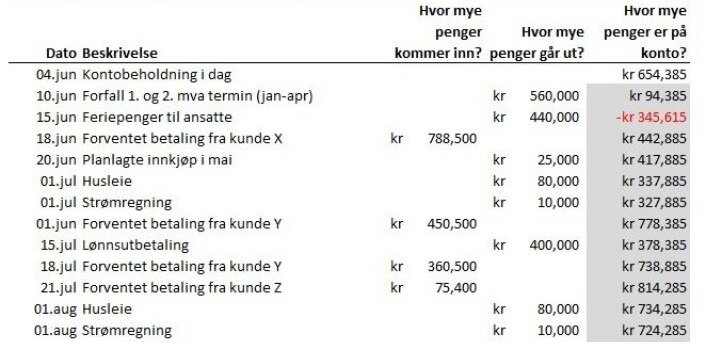

Sett opp likviditetsbudsjett

Å ha oversikt over bedriftens pengeflyt er veldig viktig. Et likviditetsbudsjett vil umiddelbart gi deg et godt overblikk over fremtidig likviditet.

Et likviditetsbudsjett er ganske enkelt en oversikt over alle forventede utbetalinger og innbetalinger med dato for når pengene vil gå inn eller ut av kontoen. Her setter du inn faste utgifter som husleie, lønnsutbetaling o.l., samt både sikre og usikre inntekter som allerede sendte fakturaer eller forventede salgsinntekter.

Kort sagt skal alle forventede inn- og utbetalinger inn i budsjettet, med forventede datoer for andre utgifter som investeringer og vareinnkjøp.

Bruk vårt likviditetsbudsjett - helt gratis

Dersom det viser seg at likviditeten din vil bli presset, bør du sjekke om det er mulig å gjøre noen endringer for å balansere likviditetsbudsjettet.

Kanskje vil du oppdage at forventede kostnader kommer på et annet tidspunkt enn de forventede inntektene. Det kan gjøre at bedriften i noen perioder er mye mer sårbar for uplanlagte regninger eller inntektsendringer.

For eksempel kan mange faste utgifter tidlig på året, behov for investeringer i varer eller produksjonsutstyr, og sesongvariasjoner i inntekt gi store utslag på likviditeten, gjennom året.

Er det mulig å be om endringer i forfallsdatoer på noen av de kostnadene? Kan du være tidligere ute med faktureringen eller sette kortere betalingsfrist? Må du kjøpe store kvanta av nødvendige varer, eller kan du heller handle inn mindre og oftere for å spre utgiftene utover?

Du bør også se på planlagte investeringer i lys av hvordan de vil påvirke bedriftens likviditet.

Tenk etter både månedlige og årlige svingninger, for å se om det er mulig å gjøre noen justeringer.

Selv etter justeringer kan det hende at likviditetsbudsjettet kun så vidt går i balanse, eller til og med i rødt. Dette er som nevnt tidligere særlig vanlig for bedrifter som gjør investeringer, og for oppstarts-bedrifter som har en lang periode med produktutvikling før de kan forvente inntekter.

Dersom dette er tilfelle, bør du se etter muligheter for å styrke kapitalsituasjonen i bedriften. Dette kan du enten gjøre ved å skyte inn ekstra egenkapital, ta opp et nedbetalingslån, eller etablere en kassekreditt.

Nyttige verktøy

Du trenger selvfølgelig ikke finne opp kruttet på nytt når det gjelder det å drive bedrift. Det finnes mye informasjon og mange nyttige verktøy for deg som starter eller driver en bedrift. Her forteller Altinn deg mer om budsjetter i driftsfasen.